CIT estoński 2025 – Kompleksowy przewodnik dla Przedsiębiorców

Czy wiesz, że możesz znacząco ograniczyć podatki swojej firmy i jednocześnie uprościć rozliczenia z urzędem skarbowym? Estoński CIT to rozwiązanie, które w ostatnich latach zmieniło sposób funkcjonowania wielu spółek w Polsce. Na czym dokładnie polega ten model opodatkowania? Kto może z niego skorzystać? Jakie daje realne korzyści? Sprawdź w naszym kompleksowym przewodniku!

Czym jest CIT estoński?

Podatek ten, znany także jako ryczałt od dochodów spółek, to przede wszystkim innowacyjny sposób opodatkowania spółek z o.o. oraz akcyjnych. Podstawową zasadą tego modelu jest przesunięcie momentu opodatkowania zysku – podatek płacony jest dopiero w chwili wypłaty dywidendy lub ukrytego zysku, a nie w momencie jego osiągnięcia.

W praktyce oznacza to, że dopóki przedsiębiorstwo reinwestuje wypracowane środki, nie odprowadza podatku dochodowego. W rezultacie daje to firmom szansę na budowanie kapitału i rozwój w oparciu o pełną kwotę zysków, bez uszczuplania ich o należności podatkowe.

Dlaczego wprowadzono estoński CIT?

Celem wprowadzenia ryczałt od dochodów spółek było zachęcenie przedsiębiorców do inwestowania i wzrostu wartości firm. Polski ustawodawca wzorował się na systemie estońskim, który zrewolucjonizował tamtejszą gospodarkę, przyspieszając wzrost małych i średnich przedsiębiorstw.

W praktyce estoński model motywuje firmy do pozostawiania środków wewnątrz organizacji zamiast ich wypłaty na cele prywatne.

Jak działa estoński CIT?

Główne zasady funkcjonowania systemu obejmują:

- Brak podatku od niepodzielonych zysków – pieniądze pozostawione w spółce nie są opodatkowane.

- Opodatkowanie w momencie wypłaty – podatek płacisz tylko wtedy, gdy wypłacasz dywidendę lub generujesz ukryty zysk.

- Stała, niższa stawka podatkowa – efektywnie wynosząca mniej niż w tradycyjnym CIT.

Kto może skorzystać z estońskiego CIT?

Nie każda firma może automatycznie przejść na ryczałt od dochodów spółek. Aby było to możliwe, przedsiębiorstwo musi spełniać następujące warunki:

- Forma prawna: spółka z ograniczoną odpowiedzialnością lub spółka akcyjna.

- Struktura właścicielska: udziałowcami mogą być wyłącznie osoby fizyczne.

- Brak powiązań kapitałowych: spółka nie może posiadać udziałów w innych podmiotach.

- Struktura przychodów: przychody pasywne (np. z odsetek, najmu) nie mogą przekraczać 50% całości przychodów.

- Zatrudnienie: co najmniej 3 osoby zatrudnione na umowę o pracę (lub 1 osoba przy małym podatniku w pierwszym roku).

- Termin zgłoszenia: zawiadomienie do urzędu skarbowego do końca pierwszego miesiąca roku podatkowego.

Wyłączeni z estońskiego CIT są m.in. banki, instytucje finansowe oraz firmy prowadzące działalność ubezpieczeniową.

Procedura przejścia na ryczałt od dochodów spółek

Aby skorzystać z estońskiego CIT, konieczne jest:

1. Spełnienie wszystkich ustawowych warunków.

2. Podjęcie uchwały o wyborze ryczałtu przez wspólników spółki.

3. Złożenie odpowiedniego zawiadomienia do naczelnika właściwego urzędu skarbowego.

4. Prowadzenie ksiąg rachunkowych zgodnie z ustawą o rachunkowości.

W przypadku rezygnacji lub utraty prawa do ryczałtu, ponowne przejście możliwe jest dopiero po upływie 36 miesięcy.

Korzyści z wyboru estońskiego CIT

Estoński CIT daje przedsiębiorcom szereg wymiernych korzyści:

1. Większa płynność finansowa

Dzięki przesunięciu momentu opodatkowania firma dysponuje pełną kwotą wypracowanego zysku. To przekłada się na większe możliwości inwestycyjne i wzrost wartości przedsiębiorstwa.

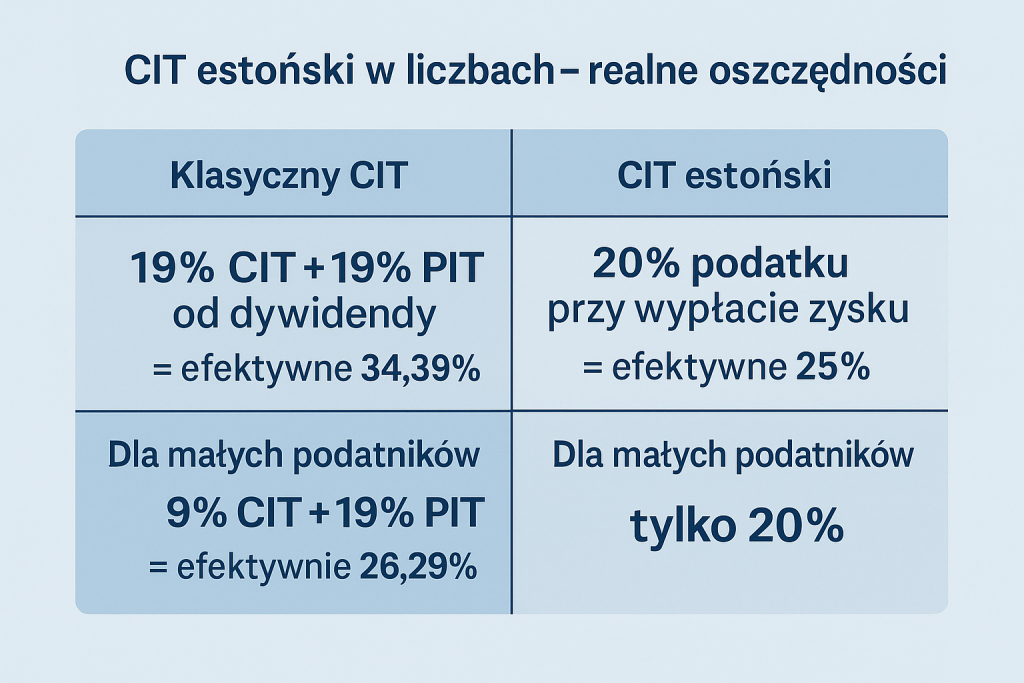

2. Niższe efektywne opodatkowanie

3. Prostsze rozliczenia

W estońskim CIT:

- nie musisz ustalać kosztów uzyskania przychodu,

- nie rozliczasz odpisów amortyzacyjnych,

- prowadzisz jedynie księgi rachunkowe.

4. Mniej formalności to oszczędność czasu i pieniędzy.

5. Zachęta do inwestowania

Dzięki braku podatku od niepodzielonych zysków, firmy mają silniejszą motywację do inwestowania w rozwój, badania, ekspansję czy nowoczesne technologie.

Kiedy estoński CIT się nie opłaca?

Choć system ma wiele zalet, nie w każdej sytuacji będzie najlepszym wyborem:

- Częsta wypłata zysków: Jeśli regularnie wypłacasz dywidendy, korzyści podatkowe będą niewielkie.

- Duże przychody pasywne: Może spowodować utratę prawa do ryczałtu.

- Brak zatrudnienia: Model nie obejmuje firm jednoosobowych bez pracowników.

W takich przypadkach klasyczny CIT lub inna forma rozliczeń może być korzystniejsza.

Estoński CIT w praktyce – przykłady |

|

Firma A – spółka z o.o., zatrzymuje większość zysków na inwestycje:

|

Firma B – mały podatnik, zatrzymuje zysk i reinwestuje:

|

Najczęstsze pytania (FAQ)

Czy mogę przejść na estoński CIT w 2025 roku i jak ?

Aby przejść na estoński CIT na początku nowego roku podatkowego, wystarczy, że złożysz zawiadomienie ZAW-RD do właściwego naczelnika urzędu skarbowego. Co istotne, ZAW-RD musi być złożony do końca pierwszego miesiąca danego roku podatkowego, w którym chcesz rozpocząć opodatkowanie estońskim CIT-em.

Kto nie może przejść na CIT estoński?

Jeśli chodzi o spółki niekwalifikujące się do estońskiego CIT, należy pamiętać, że estońskiego CIT nie mogą stosować spółki, które nie są w stanie zatrudnić odpowiedniej liczby pracowników na umowę o pracę lub na umowy cywilnoprawne w odpowiedniej wysokości. W związku z tym, takie spółki nie mogą korzystać z tego systemu.

Czy mogę zmienić zdanie i wrócić do klasycznego CIT?

Tak, jednak po rezygnacji lub utracie prawa do estońskiego CIT musisz odczekać 36 miesięcy.

Czy kredyty bankowe wpływają na estoński CIT?

Nie, choć banki mogą wymagać dodatkowych dokumentów związanych z cash flow.

Czy mogę rozliczać się ryczałtem, jeśli mam działalność pasywną?

Tak, ale pod warunkiem, że przychody pasywne nie przekroczą 50% całości przychodów.

Podsumowanie

Estoński CIT to realna szansa na rozwój firmy bez nadmiernego obciążenia podatkowego. Co więcej, umożliwia zatrzymywanie kapitału wewnątrz organizacji, prostsze rozliczenia i bardziej efektywne zarządzanie finansami. Niemniej jednak, zanim zdecydujesz się na ten model, warto dokładnie przeanalizować sytuację swojej firmy i zasięgnąć porady specjalistów. Dodatkowo, informacje na temat tego rozwiązania są również dostępne na stronie rządowej: https://www.podatki.gov.pl/cit/estonski-cit/

Chcesz sprawdzić, czy estoński CIT to najlepsze rozwiązanie dla Twojej firmy?

Skontaktuj się z nami – przeprowadzimy Cię przez całą procedurę krok po kroku!

Zadzwoń: +48 784 955 666 lub napisz: kontakt@dwaplusjeden.com.