Metoda kasowa w VAT i PIT – co warto o niej wiedzieć?

Czy frustruje Cię konieczność odprowadzania podatku od transakcji, za które nie otrzymano jeszcze zapłaty? Co więcej, czy masz trudności z utrzymaniem płynności finansowej? W takiej sytuacji z pomocą przychodzi metoda kasowa w VAT i PIT. Jeśli więc prowadzisz działalność gospodarczą, działasz na rynku B2B i zależy Ci na lepszej kontroli podatkowej – koniecznie warto poznać szczegóły.

Czym jest metoda kasowa?

Metoda kasowa to sposób rozliczania podatków, w którym decydujące znaczenie ma moment dokonania zapłaty. W praktyce oznacza to, że podatek zostaje uiszczony dopiero wtedy, gdy środki wpłyną od kontrahenta. Analogicznie, prawo do odliczenia podatku przysługuje dopiero po opłaceniu faktury.

Co istotne, jest to rozwiązanie postrzegane jako bardziej uczciwe z punktu widzenia przedsiębiorcy.

Dla porównania, w tradycyjnej metodzie memoriałowej obowiązek podatkowy powstaje niezależnie od tego, czy pieniądze rzeczywiście trafiły na konto. W rezultacie, przedsiębiorca może zostać zmuszony do zapłaty podatku, mimo że nie otrzymał jeszcze należności od klienta.

Przykład działania metody kasowej

Załóżmy na przykład, że w marcu wystawiono fakturę na 5 000 zł, natomiast zapłata wpłynęła dopiero w maju. W takiej sytuacji, przy metodzie memoriałowej, podatek należałoby zapłacić już za marzec w kwietniu. Z drugiej strony, metoda kasowa pozwala rozliczyć się dopiero po wpływie środków, czyli za maj w czerwcu.

W konsekwencji, płatność zostaje wykazana w pliku JPK_V7 właśnie za miesiąc maj. Dopiero na tej podstawie opłacana jest zaliczka na podatek dochodowy.

Kiedy warto zastosować metodę kasową?

Metoda kasowa jest rekomendowana:

- dla małych firm;

- dla przedsiębiorców działających w B2B;

- w przypadku częstych opóźnień płatności.

Dzięki niej nie finansuje się podatków z własnych środków. Jest to szczególnie korzystne dla firm o ograniczonych budżetach.

Jednak metoda ta wymaga dokładnej ewidencji. Przedsiębiorca musi na bieżąco kontrolować faktury i płatności. Dlatego może być bardziej czasochłonna niż metoda tradycyjna.

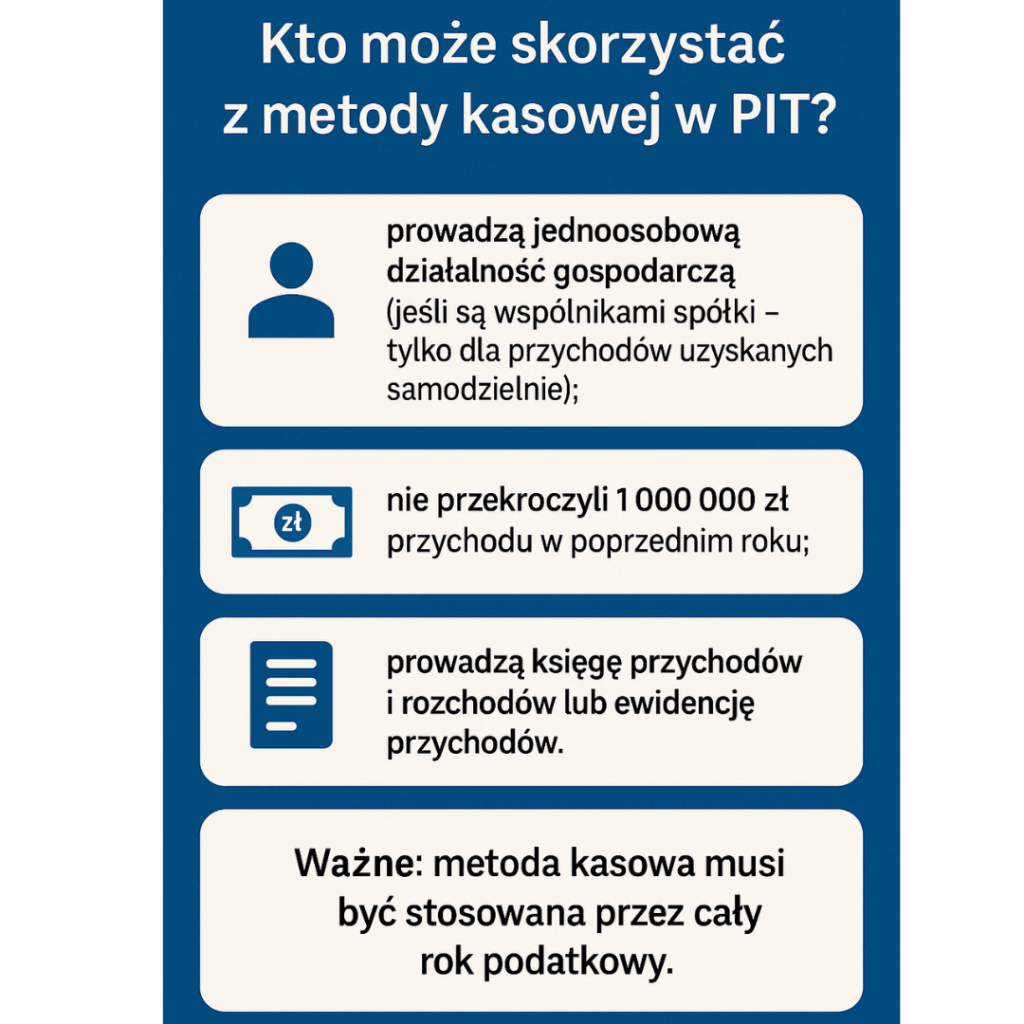

Metoda kasowa w PIT – jak działa?

Nowe przepisy umożliwiły stosowanie metody kasowej w PIT od 2025 roku. Przychód rozpoznaje się dopiero po wpływie zapłaty.

To rozwiązanie idealne dla działalności usługowej.

W przypadku opóźnienia płatności nie powstaje obowiązek podatkowy. Dopiero po zaksięgowaniu środków na koncie naliczany jest podatek.

Dzięki temu przedsiębiorca nie musi płacić zaliczki na podatek dochodowy od środków, których jeszcze nie ma.

Jak przejść na kasowy PIT?

Oświadczenie o wyborze metody kasowej należy złożyć do naczelnika urzędu skarbowego:

- do 20 lutego – przy kontynuowaniu działalności;

- do 20. dnia następnego miesiąca – przy rozpoczęciu działalności w ciągu roku;

- do końca roku – przy rozpoczęciu działalności w grudniu.

Rezygnacja odbywa się w identyczny sposób i w tych samych terminach.

Na temat metody kasowej PIT można przeczytać również na stronie rządowej https://www.biznes.gov.pl/pl/portal/005347

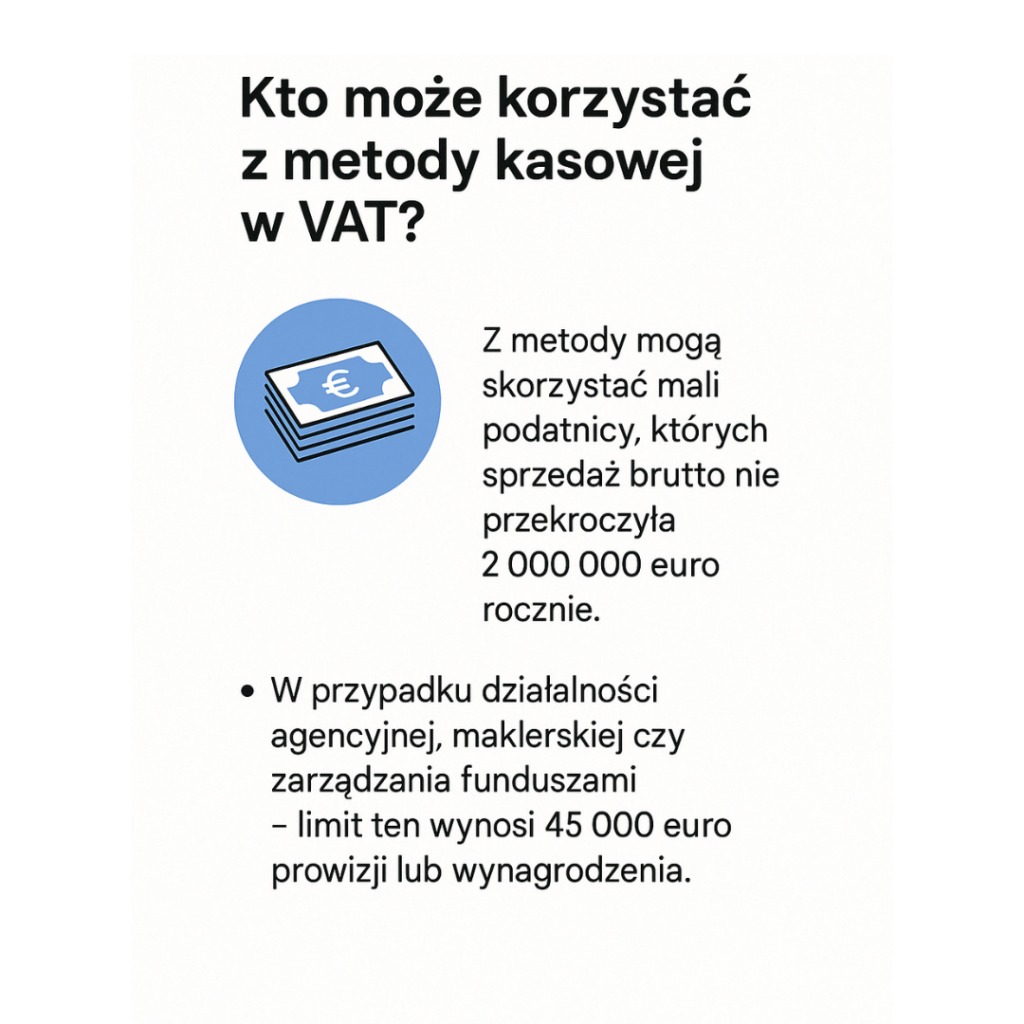

Metoda kasowa w VAT – jak to działa?

Metoda kasowa w VAT działa podobnie jak w PIT. Przedsiębiorca rozlicza podatek VAT dopiero po otrzymaniu całości lub części zapłaty.

Przykład:

Przedsiębiorca wystawił w marcu fakturę na 10 000 zł netto (12 300 zł brutto). Klient zapłacił 5 000 zł w kwietniu i kolejne 5 000 zł w maju. Przy metodzie kasowej przedsiębiorca rozlicza VAT proporcjonalnie – 5 000 zł w kwietniu i 5 000 zł w maju. Natomiast przy metodzie memoriałowej musiałby rozliczyć całość już w marcu.

Takie rozwiązanie realnie wspiera płynność finansową.

Uwaga: Jeśli kontrahent nie zapłaci w ciągu 180 dni, przedsiębiorca i tak musi rozliczyć VAT – nawet bez wpływu płatności. Ten limit nie dotyczy transakcji z kontrahentami będącymi czynnymi podatnikami VAT.

Jak przejść na kasowy VAT?

Zgłoszenie należy złożyć na formularzu VAT-R. W części C.1, w pozycji 46 należy zaznaczyć wybór metody. Można to zrobić na początku lub w trakcie prowadzenia działalności – najpóźniej do końca miesiąca poprzedzającego rozpoczęcie rozliczeń kasowych.

Czy warto przejść na metodę kasową?

Odpowiedź zależy od charakterystyki Twojej działalności.

- Przy częstych opóźnieniach płatności metoda kasowa może uratować płynność.

- Przy terminowych klientach i wysokich kosztach – korzystniejsza może być metoda memoriałowa.

Masz pytania lub potrzebujesz porady? Chętnie porozmawiamy! Zadzwoń: +48 784 955 666 lub napisz: kontakt@dwaplusjeden.com. Do usłyszenia!