Zaloguj się do

– mały zus –

Od 1 stycznia 2020 r. w ramach tzw. małego ZUS składki na ubezpieczenia społeczne mogą opłacać osoby prowadzące działalność gospodarczą na podstawie Prawa przedsiębiorców lub innych przepisów szczególnych, których roczny przychód z tego tytułu w 2019 r. nie przekroczył 30-krotności kwoty minimalnego wynagrodzenia obowiązującego w grudniu poprzedniego roku.

Obecnie z ulgi tej mogą korzystać przedsiębiorcy, których przychody w 2019 r. nie przekroczyły kwoty 67.500 zł (2.250 zł × 30). Mogą z tej preferencji korzystać również przedsiębiorcy, którzy wcześniej opłacali składki społeczne od podstawy wynoszącej 30% kwoty minimalnego wynagrodzenia.

W razie rozpoczęcia, zakończenia lub zawieszenia prowadzenia działalności gospodarczej w trakcie 2019 r., limit roczny przychodu, od którego zależy prawo do opłacania preferencyjnych składek na ubezpieczenia społeczne, ulega proporcjonalnemu zmniejszeniu. Należy podzielić kwotę 67.500 zł przez liczbę dni kalendarzowych 2019 r. i pomnożyć przez liczbę dni kalendarzowych prowadzenia firmy w 2019 r. Liczba dni prowadzenia działalności odpowiada liczbie dni, w których przedsiębiorca podlegał z tego tytułu w poprzednim roku ubezpieczeniom społecznym lub zdrowotnemu. Nie należy uwzględniać w niej liczby dni, w których przedsiębiorca wprawdzie prowadził działalność gospodarczą, ale podlegał ubezpieczeniu w KRUS albo za granicą. Przedsiębiorca powinien uwzględnić liczbę dni, w których korzystał z tzw. ulgi na start.

Od 1 lutego 2020 mają wejść w życie nowe zasady tzw. małego ZUS-u. Wejdzie życie Mały ZUS plus. Jest to propozycja e dla najmniejszych firm, których przychód w 2019 roku nie przekroczy kwoty 120 tys. złotych. Z Małego ZUS-u plus będzie mogło skorzystać więcej przedsiębiorców.

Składki Małego ZUS-u plus mają być liczone proporcjonalnie do dochodu i niższe średnio o kilkaset złotych miesięcznie.

Zgłoszenia do Małego ZUS-u plus będzie można dokonać do końca lutego 2020.

Jak obliczyć Mały ZUS

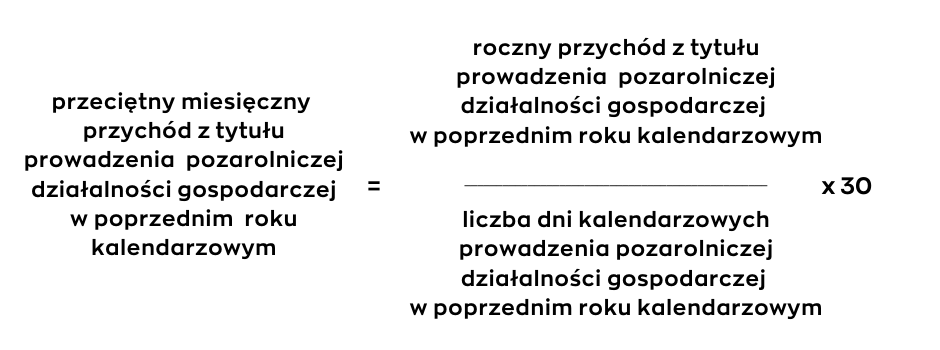

Należy najpierw ustalić przeciętny miesięczny przychód uzyskany z tytułu prowadzonej działalności gospodarczej w poprzednim roku kalendarzowym według określonego wzoru. Następnie należy otrzymany wynik pomnożyć przez odpowiedni współczynnik, który w 2020 r. wynosi 0,4825. Tak ustalona najniższa podstawa wymiaru nie może być:

Przedsiębiorca, który spełnia warunki do Małego ZUS a nie korzystał z niego w 2019r. i chce skorzystać z tej preferencji od 1 stycznia 2020 r., musi dokonać odpowiednich zgłoszeń do ZUS:

Termin przekazania tych dokumentów to 7 dni, czyli najpóźniej do 8 stycznia 2020 r !!!

Jeśli po wejściu w życie zmian w małym ZUS od 1 lutego 2020 r. przedsiębiorca korzystający z tej ulgi w 2020 r. będzie chciał ją kontynuować od tego dnia, nie będzie musiał przekazywać żadnych dokumentów zgłoszeniowych (jedynie dokumenty rozliczeniowe za luty 2020 r. z ponownie ustaloną podstawą wymiaru).

2019-12-30

kliknij w link: https://dwaplusjeden.com/konsultacje-ksiegowe/