Ulga na złe długi w VAT, PIT i CIT – odzyskaj podatek za niezapłacone faktury

Faktura wystawiona, towar dostarczony, a pieniędzy jak nie było, tak nie ma. Brzmi znajomo? Co gorsza, do tego musisz zapłacić podatek, mimo że pieniądze masz tylko „na papierze”. W takiej sytuacji ulga na złe długi to jedno z narzędzi, które może choć częściowo uratować sytuację. Zanim jednak sięgniesz po to rozwiązanie, warto dobrze zrozumieć, czym dokładnie jest ta ulga, kiedy dokładnie można z niej skorzystać i w jaki sposób to zrobić krok po kroku.

Ulga na złe długi w podatku VAT

Ulga na złe długi to mechanizm przewidziany przez ustawodawcę, który pozwala podatnikowi skorygować VAT należny, w sytuacji gdy kontrahent nie zapłacił faktury.

Innymi słowy: jeżeli sprzedałeś towar lub usługę, wystawiłeś fakturę, odprowadziłeś od niej VAT do urzędu, ale mimo to nabywca nie zapłacił – masz prawo odzyskać ten podatek.

To trochę tak, jakby ktoś podał ci pomocną dłoń w chwili, gdy druga strona nie dotrzymuje umowy. Oczywiście, nie odzyskasz całej kwoty – klient dalej pozostaje dłużnikiem – niemniej jednak, przynajmniej dostaniesz zwrot nadpłaconego podatku, co może znacząco podreperować sytuację finansową Twojej firmy.

Warto też wiedzieć, że ulga na złe długi obowiązuje w VAT, CIT i PIT na bardzo zbliżonych zasadach.

Ustawodawca precyzyjnie określił warunki, które podatnik musi spełnić, aby móc zastosować ulgę na złe długi. Odzyskanie nadpłaconego podatku zależy więc w znacznej mierze od tego, czy starannie monitorujesz faktury i płatności.

Nieściągalność wierzytelności – kiedy uznaje się ją za uprawdopodobnioną?

Nieściągalność wierzytelności uznaje się za uprawdopodobnioną, gdy należność:

- dłużnik nie uregulował ani

- zbył w jakiejkolwiek formie

w terminie 90 dni od dnia upływu terminu płatności, określonego w umowie lub na fakturze.

Podatnik może skorzystać z ulgi na złe długi w VAT również w przypadku częściowo niezapłaconych faktur, pod warunkiem że uprawdopodobni nieściągalność tej należności zgodnie z powyższymi zasadami.

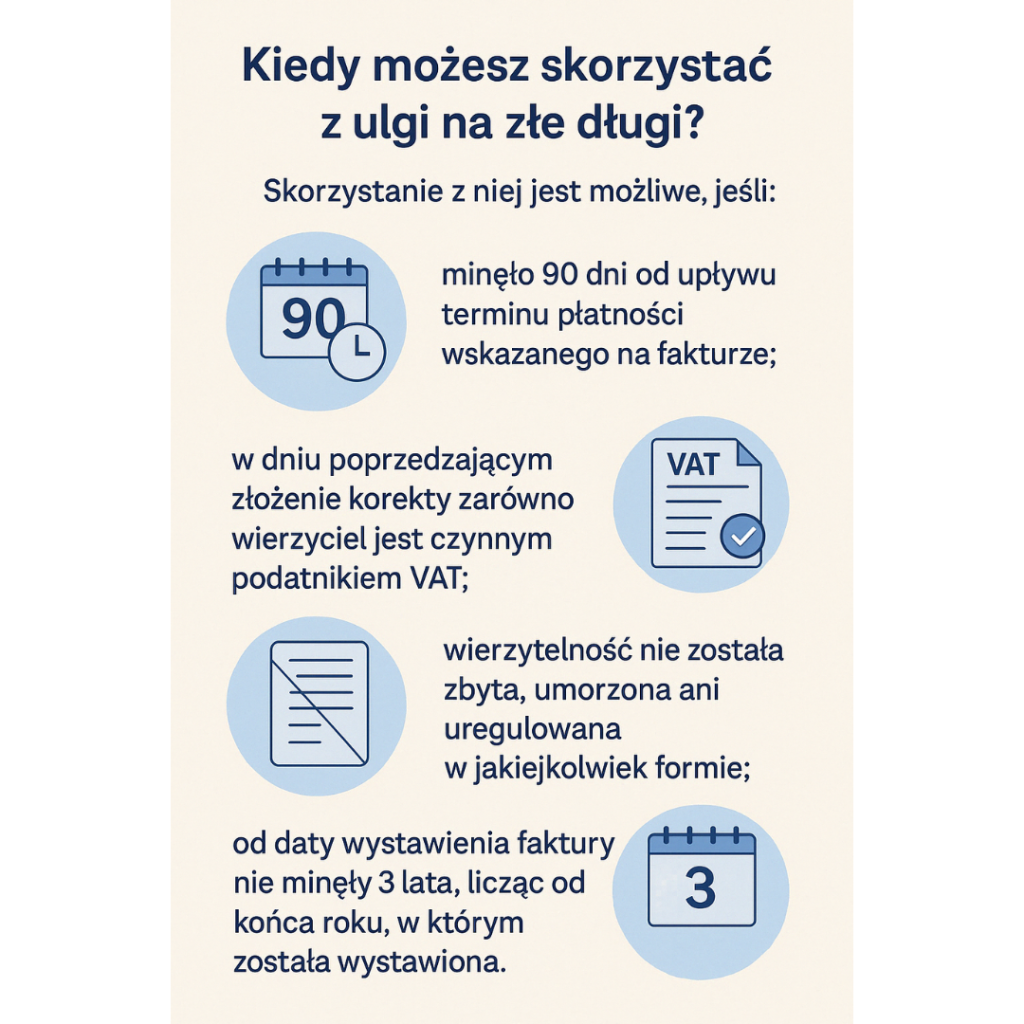

Warunki zastosowania ulgi na złe długi w VAT u sprzedawcy, gdy dłużnikiem jest firma |

| Wierzytelność dotyczy transakcji sprzedaży (także zagranicznej) towarów lub usług, której miejsce opodatkowania podatkiem VAT występuje na terytorium RP. |

| Sprzedawcą jest polski podatnik, a więc podatnik z siedzibą na terytorium RP, a dłużnikiem konsument lub podatnik prowadzący działalność z miejscem zamieszkania, siedzibą firmy na terytorium RP albo poza terytorium RP. |

| Dłużnik nie uregulował ani nie zbył wierzytelności w żadnej formie w ciągu 90 dni od upływu terminu płatności określonego w umowie lub na fakturze. |

| Sprzedawca (wierzyciel) jest czynnym podatnikiem VAT na dzień poprzedzający dzień złożenia ewidencji i deklaracji podatkowej JPK_V7X, w której dokonuje korekty in minus podstawy opodatkowania i podatku VAT z tytułu ulgi na złe długi. |

| Od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 3 lata, licząc od końca roku, w którym została wystawiona. |

Ulga na złe długi w VAT – gdy dłużnik nie jest czynnym podatnikiem VAT

W przypadku, gdy dłużnik nie jest czynnym podatnikiem VAT – czyli jest podatnikiem zwolnionym z VAT lub konsumentem – możliwość skorzystania z ulgi na złe długi w VAT istnieje, pod warunkiem spełnienia jednego z następujących kryteriów:

- Wierzytelność została potwierdzona prawomocnym wyrokiem sądu i skierowana do postępowania egzekucyjnego,

- Wierzytelność została wpisana do krajowego rejestru długów,

- Wobec dłużnika została ogłoszona upadłość konsumencka na podstawie odrębnych przepisów.

Uwaga: Skorzystanie z ulgi na złe długi nie wymaga informowania dłużnika o dokonaniu korekty.

Jak wygląda procedura odzyskiwania VAT?

Sama ulga nie działa automatycznie – musisz wykonać kilka konkretnych kroków, a każdy z nich ma znaczenie. W pierwszej kolejności upewnij się, czy spełniasz wszystkie wymienione wyżej warunki.

Pierwszy ruch to złożenie korekty deklaracji VAT za okres, w którym wykazano pierwotną sprzedaż. Obniżasz kwotę VAT należnego o tę, która odpowiada niezapłaconej fakturze. Korekty dokonuje się w pliku JPK_V7. Każdą fakturę musisz wpisać osobno do części ewidencyjnej JPK_V7. O fakcie skorzystania z ulgi na złe długi nie trzeba informować dłużnika, choć można to zrobić – czasami takie powiadomienie motywuje do szybszej spłaty faktury.

Ulga na złe długi po stronie dłużnika

Ulga na złe długi ma też swoje konsekwencje po stronie dłużnika. Musi on zwiększyć swój podatek należny w okresie, w którym upływa 90 dni od terminu płatności. Jeśli tego nie zrobi – naraża się na sankcje. Korektę należy wykazać w pliku JPK_V7 składanym za okres, w którym upływa wspomniany termin.

Nie ma obowiązku informowania dłużnika o skorzystaniu z ulgi na złe długi w VAT.

Ułatwiony dostęp do tej ulgi prawdopodobnie przełoży się na większą liczbę korekt po stronie wierzycieli (sprzedawców). Jeśli jednak wierzyciel dokona korekty z tytułu ulgi, a dłużnik jej nie uwzględni w swoich rozliczeniach, może to wzbudzić zainteresowanie organów podatkowych i skutkować wszczęciem postępowania kontrolnego wobec dłużnika.

W praktyce oznacza to, że dłużnik nie opłacił faktury i dodatkowo fiskus go jeszcze „ukłuje” Dlatego wielu przedsiębiorców, chcąc uniknąć podwójnej straty, decyduje się na choćby częściową spłatę długu przed upływem wspomnianych 90 dni. Co więcej, od 1 października 2021 r. ten obowiązek dotyczy też firm, które są w trakcie restrukturyzacji, postępowania upadłościowego lub likwidacji.

| Jeżeli termin płatności określony na fakturze lub w umowie przypada na dzień ustawowo wolny od pracy (np. sobotę, niedzielę lub święto), to liczenie 90 dni nie ulega przesunięciu na najbliższy dzień roboczy. W tym przypadku nie mają zastosowania przepisy Ordynacji Podatkowej dotyczące zasad przesuwania terminów. Oznacza to, że 90-dniowy okres, istotny dla ustalenia daty korekty w ramach ulgi na złe długi w VAT, liczy się od pierwotnego terminu płatności, niezależnie od tego, czy przypadał on w dzień wolny. |

Ulga na złe długi w PIT i CIT

Większość przedsiębiorców kojarzy ulgę na złe długi z VAT. Jednak podobne zasady obowiązują również w PIT i CIT. Jeśli kontrahent nie zapłaci faktury, przedsiębiorca może skorygować przychód. Nie musi uwzględniać tej kwoty w rozliczeniu lub może obniżyć dochód do opodatkowania – o ile wcześniej ujął tę należność jako przychód. Dzięki temu łatwiej ograniczyć zobowiązania podatkowe, gdy kontrahent zalega z płatnością. Ulga na złe długi w podatkach dochodowych dotyczy transakcji handlowych z terminem płatności po 31 grudnia 2019 roku.

Jakie są zasady?

- Jeśli jesteś wierzycielem – możesz pomniejszyć przychód o wartość niezapłaconej należności, o ile od daty wystawienia faktury minęło 90 dni i nie otrzymałeś zapłaty.

- Jeśli jesteś dłużnikiem – masz obowiązek zwiększyć przychód, jeżeli nie zapłaciłeś faktury w ciągu 90 dni od terminu płatności.

Ulga na złe długi w PIT i CIT – warunki stosowania po stronie sprzedawcy

Ulga na złe długi w podatku dochodowym (PIT i CIT) może zostać zastosowana przez sprzedawcę (wierzyciela) tylko wówczas, gdy spełnione są łącznie wszystkie poniższe warunki:

Dłużnik na ostatni dzień miesiąca poprzedzającego dzień złożenia zeznania podatkowego:

- nie znajduje się w trakcie postępowania restrukturyzacyjnego, upadłościowego ani likwidacyjnego.

Od daty wystawienia faktury (rachunku) lub zawarcia umowy dokumentującej wierzytelność:

- nie upłynęły 2 lata, licząc od końca roku kalendarzowego, w którym została wystawiona faktura lub zawarta umowa.

- Jeżeli faktura i umowa pochodzą z różnych lat, bierze się pod uwagę późniejszy rok kalendarzowy.

Transakcja handlowa musi być zawarta:

- w ramach działalności gospodarczej zarówno wierzyciela, jak i dłużnika,

- a dochody z tej działalności muszą podlegać opodatkowaniu podatkiem dochodowym w Polsce.

| ⚠️ Jeśli chociaż jeden z powyższych warunków nie zostanie spełniony, ulga na złe długi nie może zostać zastosowana przez sprzedawcę. |

Obowiązki sprzedawcy i nabywcy – ulga na złe długi

Po stronie sprzedawcy:

Ulga może być ujęta w zeznaniu rocznym, jeśli do dnia jego złożenia:

- należność nie została uregulowana ani zbyta w żadnej formie.

Po stronie nabywcy:

Ulga musi zostać ujęta w zeznaniu rocznym na analogicznych zasadach, tj. gdy:

- zobowiązanie nie zostało uregulowane ani zbyte do dnia złożenia zeznania podatkowego.

Ulga na złe długi w PIT i CIT – obowiązek korekty po uregulowaniu należności

W przypadku, gdy płatność zostanie uregulowana lub wierzytelność zostanie zbyta, podatnicy mają obowiązek dokonania odpowiednich korekt:

Sprzedawca (wierzyciel) powinien:

- zwiększyć podstawę opodatkowania lub

- zmniejszyć stratę podatkową o wartość uregulowanej należności,

Nabywca (dłużnik) powinien:

- zmniejszyć podstawę opodatkowania lub

- zwiększyć stratę podatkową o wartość uregulowanego zobowiązania.

Korekty dokonuje się za rok podatkowy, w którym nastąpiło uregulowanie lub zbycie wierzytelności.

Jak wykazać ulgę na złe długi w CIT?

W przypadku podatników rozliczających się na podstawie ustawy o podatku dochodowym od osób prawnych, ulga na złe długi w CIT wykazywana jest w deklaracji CIT-8.

Wartość nieuregulowanych wierzytelności lub zobowiązań, które wpływają na:

- zmniejszenie lub zwiększenie podstawy opodatkowania,

- zmniejszenie lub zwiększenie straty podatkowej

należy wykazać w części E.5 formularza CIT-8 – w odpowiednich pozycjach.

Ulga na złe długi a ograniczenia w odliczeniach – PIT i CIT

Zgodnie z:

- art. 26i ust. 8 ustawy o PIT,

- art. 18f ust. 8 ustawy o CIT,

jeśli kwota ulgi na złe długi, o którą podatnik chce pomniejszyć podstawę opodatkowania, przekracza jej wartość, to nadwyżkę można odliczyć w kolejnych latach podatkowych, jednak:

- nie dłużej niż przez 3 kolejne lata,

- licząc od końca roku podatkowego, w którym podatnik uzyskał prawo do zastosowania ulgi.

Jeśli natomiast wartość straty jest niższa niż kwota zmniejszająca, nieskompensowana różnica zwiększa podstawę opodatkowania.

Ulga na złe długi a koszty uzyskania przychodów

Warto pamiętać, że wierzytelności odliczane w ramach ulgi na złe długi nie mogą być zaliczane do kosztów uzyskania przychodów.

Ulga na złe długi po likwidacji działalności lub zmianie formy opodatkowania

Jeśli obowiązek zastosowania ulgi powstanie po likwidacji działalności, zmianie formy opodatkowania, lub – w przypadku PIT – po zmianie zasad ustalania dochodu w działach specjalnych produkcji rolnej, to:

Zmniejszenia podstawy opodatkowania lub straty dokonuje się w:

- zeznaniu podatkowym za rok, w którym nastąpiła likwidacja,

- lub w zeznaniu za rok poprzedzający zmianę formy opodatkowania lub zmianę zasad ustalania dochodu.

Ulga na złe długi w PIT i CIT a transakcje między podmiotami powiązanymi

Ulga na złe długi nie dotyczy transakcji między podmiotami powiązanymi – kapitałowo lub osobowo.

Wyrok TSUE z 15 października 2020 r. (C-335/19) potwierdził, że dłużnik nie musi być czynnym podatnikiem VAT. To oznacza, że z ulgi można skorzystać także wobec konsumentów.

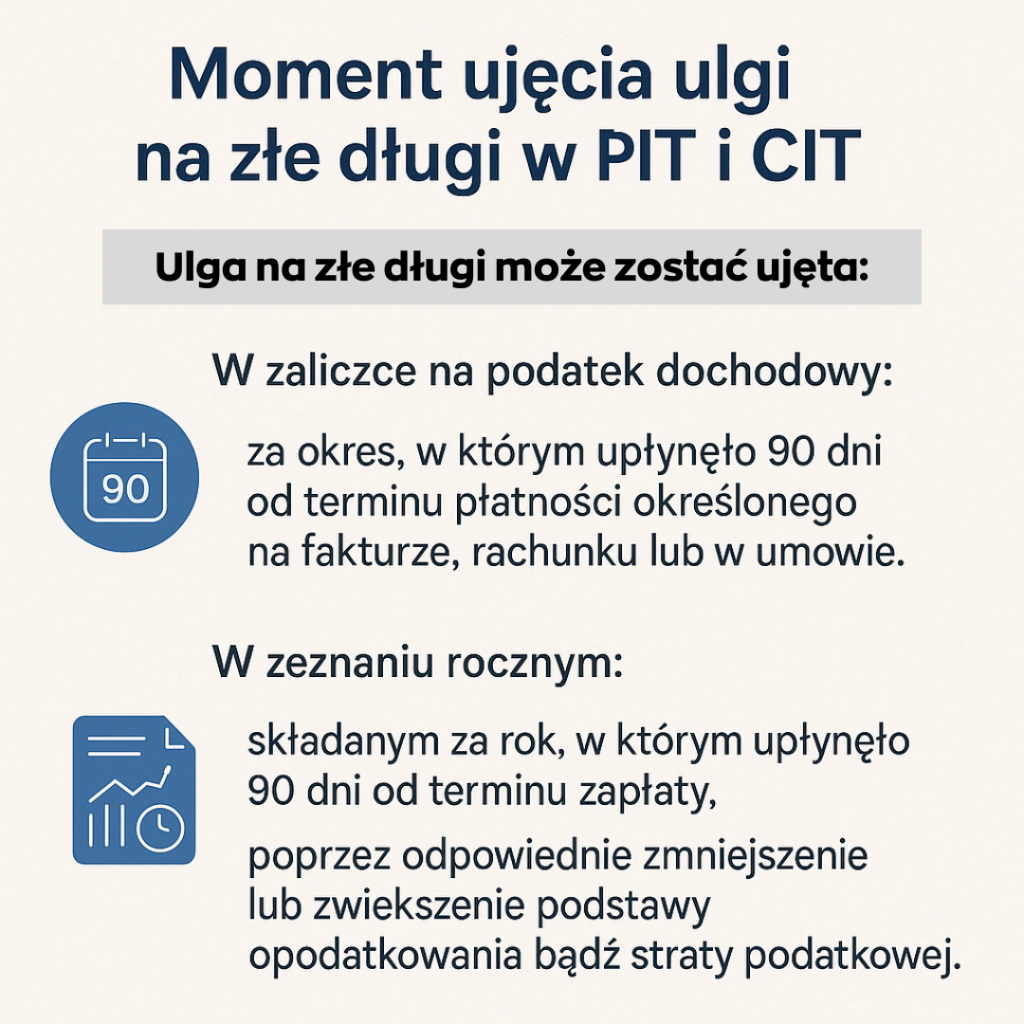

Korekty należy ująć w zeznaniu rocznym lub w zaliczkach na podatek dochodowy – zależnie od tego, kiedy mija 90 dni od terminu płatności.

Choć może się to wydawać skomplikowane, dobrze wdrożona ulga na złe długi pomaga ograniczyć straty i poprawić płynność finansową firmy.

Czy warto korzystać z ulgi na złe długi?

Ulga na złe długi jest bardzo przydatnym narzędziem dla przedsiębiorców. Może pozytywnie wpływać na zachowanie płynności finansowej. W czasach, w których odroczone płatności są regułą. Gdy opóźnienia zdarzają się dość często, jest to ukłon w stronę firm. Szczególnie dla tych, u których brak płatności może oznaczać trudności ze spięciem budżetu.

Jeśli prowadzisz firmę i często wystawiasz faktury z długim terminem płatności, warto uwzględnić ulgę na złe długi w strategii zarządzania ryzykiem. Owszem, jej zastosowanie może być czasochłonne. Dlatego najlepiej powierzyć to ekspertom. Korzystając z profesjonalnej obsługi księgowej, nie musisz się martwić formalnościami. Co więcej, zadbamy o terminowe rozliczenie ulgi na złe długi w podatku dochodowym w Twoim imieniu. Sprawdź naszą ofertę i wybierz pakiet dopasowany do potrzeb Twojej firmy. Z nami ograniczysz ryzyko związane z przeterminowanymi płatnościami i zyskasz większy spokój w biznesie.

Zachęcamy też do lektury opracowania rządowego „Jak zapobiegać zatorom płatniczym” https://www.biznes.gov.pl/pl/portal/00157

Masz pytania lub potrzebujesz porady? Chętnie porozmawiamy!

Zadzwoń: +48 784 955 666 lub napisz: kontakt@dwaplusjeden.com.

Do usłyszenia!