Nowe JPK i kody GTU

– kody GTU –

Nowy JPK, który będzie obowiązywał od 1 października 2020 roku, ma być bardziej szczegółowy. Podatnicy będą musieli zawierać więcej informacji niż w dotychczas składanych deklaracjach. Ustawodawca rozbudował go o dodatkowe oznaczenia. Jednym z oznaczeń są obowiązkowe kody towarów w JPK, które mają na celu ułatwienie ustawodawcy weryfikacji nabywanych towarów np. czy zawarte są one w katalogu towarów wrażliwych (załącznik nr 15 ustawy o VAT).

Kody towarów w JPK 7VM i JPK 7VK – jak będzie się je oznaczać?

Nowy plik JPK_VAT ma na celu zastąpienie deklaracji VAT oraz JPK_VAT i tym samym ułatwić rozliczenia z fiskusem. Jednakże, mimo że podatnik będzie składał jeden plik zamiast dwóch odrębnych, to będzie on znacznie bardziej rozbudowany. W związku z tym podatnicy i księgowi będą musieli się wykazać skrupulatnością przy jego tworzeniu.

Ministerstwo Finansów zapowiada duże zmiany w podatku dochodowym

Podatnik będzie zobowiązany m.in. do informowania fiskusa o 13 grupach sprzedawanych produktów.

Zamieszczane kody towarów w JPK odegrają kluczową rolę w weryfikacji sprzedaży podatnika. Używanie kodów jest w celu ułatwienia analizy dokonywanych transakcji gospodarczych w firmie. Przyczynią się do dokładniejszego typowania firm do kontroli podatkowej i do czynności sprawdzających.

Kody towarów w JPK nie dotyczą faktur kosztowych. Podatnicy będą mieć tylko obowiązek oznaczania przy fakturze zakupu procedur transakcji jako:

- MK – w przypadku faktur oznaczonych adnotacją „metoda kasowa”,

- VAT_RR – w przypadku faktury VAT RR, o której mowa w art. 116 ustawy,

- WEW – w przypadku dokumentu wewnętrznego, przykład: dokonanie rocznej korekty podatku naliczonego w związku ze zmianą współczynnika odliczenia podatku naliczonego,

- MPP – transakcja objęta obowiązkiem stosowania mechanizmu podzielonej płatności,

- IMP – oznaczenie dotyczące podatku naliczonego z tytułu importu towarów, w tym importu towarów rozliczanego zgodnie z art. 33a ustawy.

W przypadku braku wymienionych oznaczeń – pole pozostaje puste.

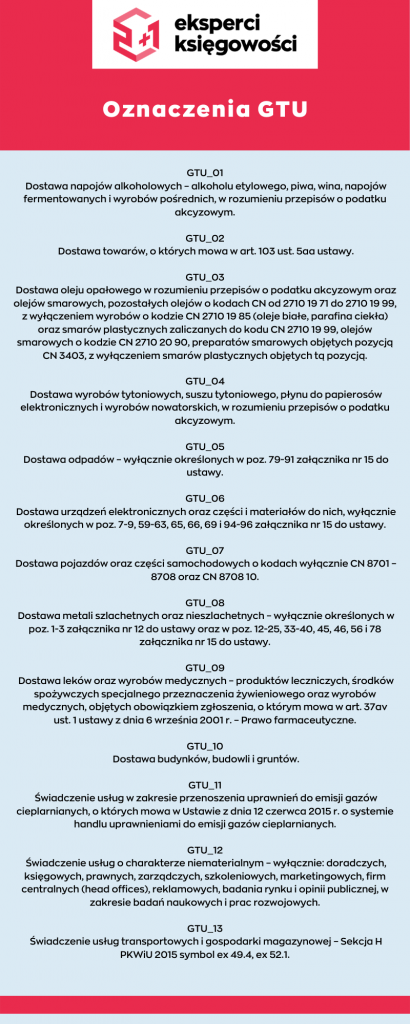

Kody towarów w JPK prezentowane są za pomocą symboli GTU_01 – GTU_13. Każdy kod odpowiada za konkretny rodzaj transakcji.

Pobierz oznaczenia kodów GTU >> Kody GTU

Usługi niematerialne

MF odniosło się też wątpliwości, gdzie szukać definicji pojęć na potrzeby oznaczenia GTU_12 w przypadku usług o charakterze niematerialnym, tj. usług doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, firm centralnych (head offices), reklamowych, badania rynku i opinii publicznej oraz w zakresie badań naukowych i prac rozwojowych. Jak wskazano w przepisach o VAT, brak jest definicji tych usług, które będzie należało oznaczać GTU_12. Zdaniem MF zapis ten należy rozumieć względnie szeroko, uwzględniając faktyczną treść świadczonej usługi. Pomocne w tym przypadku mogą być oznaczenia PKWiU.

Klasyfikacja PKWiU niektórych usług niematerialnych:

- doradcze (w tym doradztwo prawne i podatkowe, doradztwo związane z zarządzaniem): 62.02.01, 62.02.02, 66.19.91, 69.10.11, 69.10.12, 69.10.13, 69.10.14, 69.20.3, 70.22.11, 70.22.12, 70.22.13, 70.22.14, 70.22.15, 70.22.16, 70.22.3, 71.11.24, 71.11.42, 71.12.11, 71.12.31, 74.90.13, 74.90.15, 74.90.19,

- księgowe: 69.20.2,

- prawne: 69.1,

- zarządcze: 62.03.11, 62.03.12, 63.11.12, 66.11.19, 66.30.11, 66.30.12, 68.32.11, 68.32.12, 68.32.13, 69.20.4, 70.22.17, 70.22.2, 90.02.19.1,

- marketingowe: 73.11.12,

- firm centralnych: 70.1,

- reklamowe: 73.1,

- badania rynku i opinii publicznej: 73.2,

- badania naukowe i prace rozwojowe: 72,

- szkoleniowe: 85

Kody towarów w JPK nie są oznaczane w przypadku zapisów sprzedaży, które przedstawiają sprzedaż:

- ewidencjonowaną na kasie rejestrującej

- zapisów sprzedaży nieudokumentowanej fakturami (np. sprzedaż bezrachunkowa)

- sprzedaży nieobjętej obowiązkiem prowadzenia ewidencji sprzedaży za pomocą kasy rejestrującej.

- w przypadku transakcji zakupu skutkujących pojawieniem się VAT należnego (np. WNT, import usług).

Oprócz kodów towarów w JPK podatnik będzie dokonywał w nowym JPK dodatkowych oznaczeń sprzedaży np. MPP, jeżeli sprzedaż będzie objęta mechanizmem podzielonej płatności.

Jeżeli przedmiotem transakcji będą towary np. z grup 01, 02 i 04, to podatnik wpisuje „1” odpowiednio w polu „GTU_01”, „GTU_02″ i GTU_04”. Pole pozostanie puste, w przypadku gdy dany towar lub usługa nie wystąpiły na dokumencie. Pamiętać należy, że nie ma obowiązku zamieszczania tych oznaczeń na fakturze. Ujmowany w ewidencji dokument może posiadać więcej niż jedno oznaczenie, przykładowo w sytuacji, gdy faktura dokumentuje dostawę alkoholu na rzecz podmiotu powiązanego (art. 32 ust. 2 pkt 1 ustawy o VAT – Dz. U. z 2020 r. poz. 106 ze zm.). W ewidencji fakturę taką należy oznaczyć wpisując wartość „1” w polach GTU_01 oraz TP. Nie mogą natomiast jednocześnie dla danego wpisu wystąpić oznaczenia „RO”, „WEW”, „FP” dla dokumentów sprzedażowych oraz „MK”, „WEW”, „VAT_RR” dla dokumentów zakupowych.

Pobierz szczegółowe KODY GTU i JPK:

>> Kody GTU w JPK – szczegółowe informacje

Pobierz prezentację ze spotkania online 28.09.2020r. „Kody GTU na fakturach sprzedaży”:

>> Webinar kody_GTU_28.09.2020

Błędne kody towarów w JPK – czy podatników czekają kary?

Za błędy w nowym JPK fiskus będzie karać. Również w sytuacji błędów w nieprawidłowym przyporządkowaniu kodów towarów i usług. Sankcja za błędy ma wynosić 500 zł. Podatnik może uniknąć kary, jeśli w ciągu 14 dni od wykrycia błędu (przez siebie lub fiskus) dokona stosownych wyjaśnień, bądź od razu dokona korekty pliku JPK.

Nie ma jeszcze oficjalnego katalogu, w którym wymienione zostałyby błędy dopuszczalne (niekarane) oraz błędy niedopuszczalne (karane). MF zastrzega, że kary będą dotyczyły najpoważniejszych błędów, które utrudniają fiskusowi analizę danych. Czyli, że za literówki nie powinny być naliczane kary.

Reasumując, nowe zasady i rozbudowane kody towarów w JPK ułatwią pracę urzędnikom urzędu skarbowego a podatnikom. Dla Przedsiębiorców wiąże się to z nowymi kosztami. Gdy wejdą nowe JPK, podatnik będzie musiał postawić na system, który umożliwi automatyczne nadawanie kodów oraz innych oznaczeń, aby nie doszło do pomyłki i tym samym do kar z nią związanych.

Gdańsk, 2020-09-09