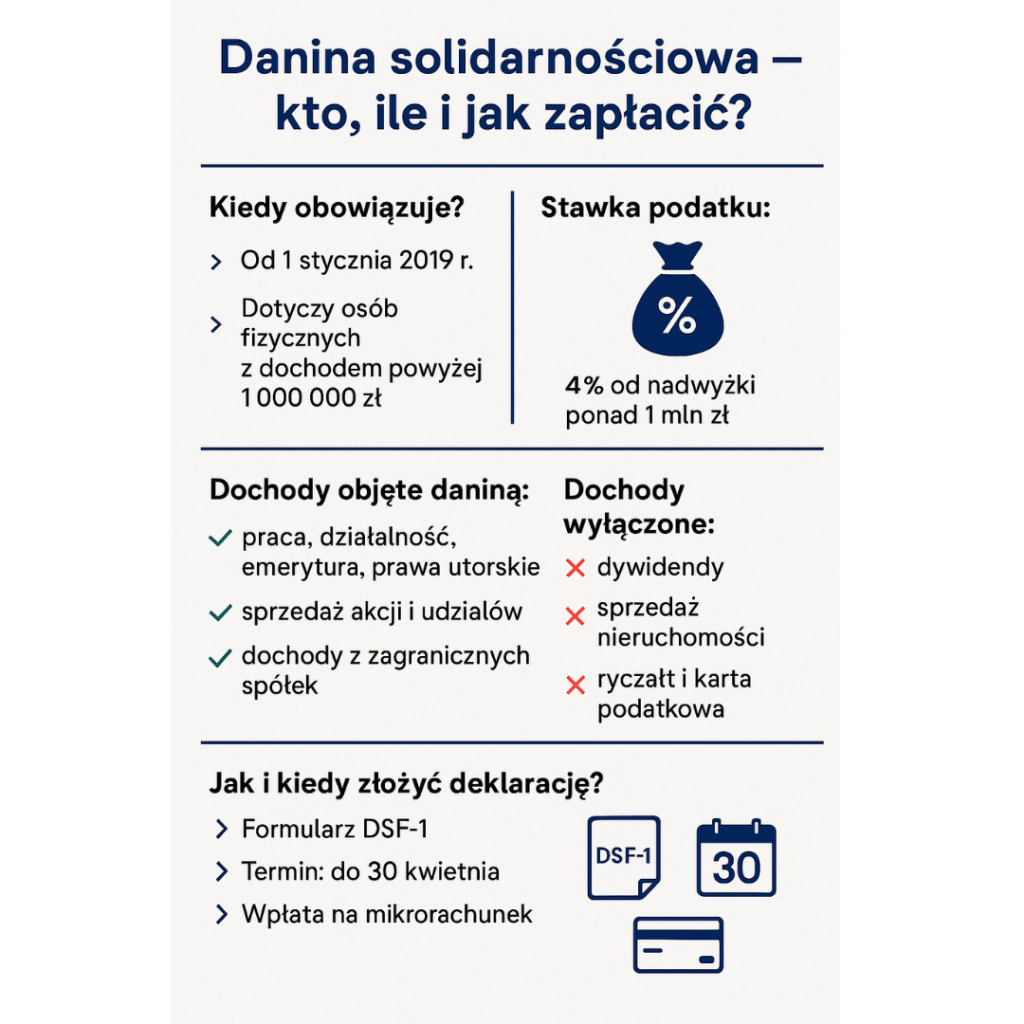

Danina solidarnościowa do 30.04. – kto zapłaci, od jakiego dochodu i jak się rozliczyć?

Danina solidarnościowa to dodatkowe zobowiązanie podatkowe, które obowiązuje w Polsce od 1 stycznia 2019 roku. Została wprowadzona w celu wsparcia Solidarnościowego Funduszu Wsparcia Osób Niepełnosprawnych. Choć dotyczy stosunkowo wąskiej grupy podatników, warto wiedzieć, kto i w jakich sytuacjach musi ją zapłacić.

Kogo dotyczy danina solidarnościowa?

Danina solidarnościowa obejmuje osoby fizyczne, których roczny dochód przekracza 1 000 000 zł brutto. Od nadwyżki ponad ten próg należy zapłacić 4% daniny. Nie ma przy tym znaczenia, czy podatnik rozlicza się na zasadach ogólnych (skala podatkowa), czy liniowo (19%).

Obowiązek ten dotyczy również cudzoziemców osiągających dochody w Polsce, jeśli podlegają polskiemu systemowi podatkowemu. Nie ma znaczenia, czy osoba prowadzi działalność gospodarczą, jest zatrudniona na umowę o pracę, czy uzyskuje dochody z praw majątkowych.

Jakie dochody są wliczane do podstawy?

Nie każdy dochód jest brany pod uwagę przy wyliczaniu daniny solidarnościowej. Wliczają się:

- dochody opodatkowane skalą (np. praca, emerytura, renta),

- dochody z działalności gospodarczej (skala lub liniówka),

- wynagrodzenia z umów cywilnoprawnych,

- dochody z praw autorskich,

- zyski ze sprzedaży papierów wartościowych, udziałów i akcji,

- dochody zagranicznych spółek kontrolowanych.

Nie uwzględnia się natomiast:

- dywidend,

- dochodów z nieruchomości,

- przychodów z ryczałtu, karty podatkowej,

- dochodów zwolnionych z podatku na podstawie umów międzynarodowych.

Daninę solidarnościowa – jak liczyć?

Daninę oblicza się od nadwyżki ponad 1 mln zł. Od tej kwoty można odjąć składki na ubezpieczenia społeczne (także zagraniczne) oraz część dochodów ze spółek zagranicznych.

Wzór:

suma dochodów – składki ZUS – 1 000 000 zł = podstawa daniny

Następnie:

podstawa daniny × 4% = kwota do zapłaty

Kwotę należy zaokrąglić do pełnych złotych. Nie uwzględnia się ulg podatkowych, np. na IKZE, darowizny czy rehabilitacyjnych.

Kiedy i jak złożyć deklarację?

Deklarację DSF-1 należy złożyć do 30 kwietnia roku następującego po roku podatkowym. Można to zrobić:

- elektronicznie,

- w formie papierowej,

- przez pełnomocnika (z odpowiednim upoważnieniem).

Daninę należy wpłacić na mikrorachunek podatkowy. Brak wpłaty w terminie skutkuje obowiązkiem zapłaty odsetek, a nawet ryzykiem postępowania egzekucyjnego.

Przykład praktyczny

Małżeństwo prowadzi spółkę jawną. Dochód wspólny wynosi 1 900 000 zł. Dzieli się po równo – 950 000 zł na osobę. Ponieważ każdy z małżonków nie przekroczył progu 1 mln zł, żadne z nich nie płaci daniny solidarnościowej. Daninę analizuje się oddzielnie dla każdej osoby fizycznej.

Podsumowanie

Danina solidarnościowa dotyczy osób osiągających wysokie dochody – powyżej 1 miliona zł rocznie. Jest to obowiązkowe świadczenie w wysokości 4% od nadwyżki dochodu. Deklarację DSF-1 należy złożyć do 30 kwietnia i terminowo zapłacić daninę. Warto dokładnie przeanalizować swoje przychody i odliczenia, aby uniknąć nieprzyjemnych niespodzianek.

Masz pytania lub potrzebujesz porady? Chętnie porozmawiamy!

Zadzwoń: +48 784 955 666 lub napisz: kontakt@dwaplusjeden.com.

Do usłyszenia!