Polski Ład 2.0 – Czy opłaca się zmienić formę opodatkowania za 2022 ?

Nowy Polski Ład 2.0 zaczął 0bowiązywać od 1 lipca 2022. Niektórzy podatnicy zyskają na możliwości zmiany formy opodatkowania.

Komu może się opłacać zmiana formy opodatkowania? Kto i kiedy będzie mógł zmienić formę opodatkowania w trakcie roku? Kto musi śpieszyć się z decyzją?

Ustawodawca zdecydował, że wprowadzone zmiany mają dać możliwość zmiany formy opodatkowania prowadzącym działalność gospodarczą, którzy zdecydowali się w Polskim Ładzie na opodatkowanie w ramach ryczałtu lub na podatek liniowy. Zmiana jest możliwa ze względu na nowe regulacje, które obowiązują od 1 lipca 2022 r. Nie każdemu zmiana będzie się opłacać i nie będzie możliwa dla wszystkich.

Obniżenie stawki PIT

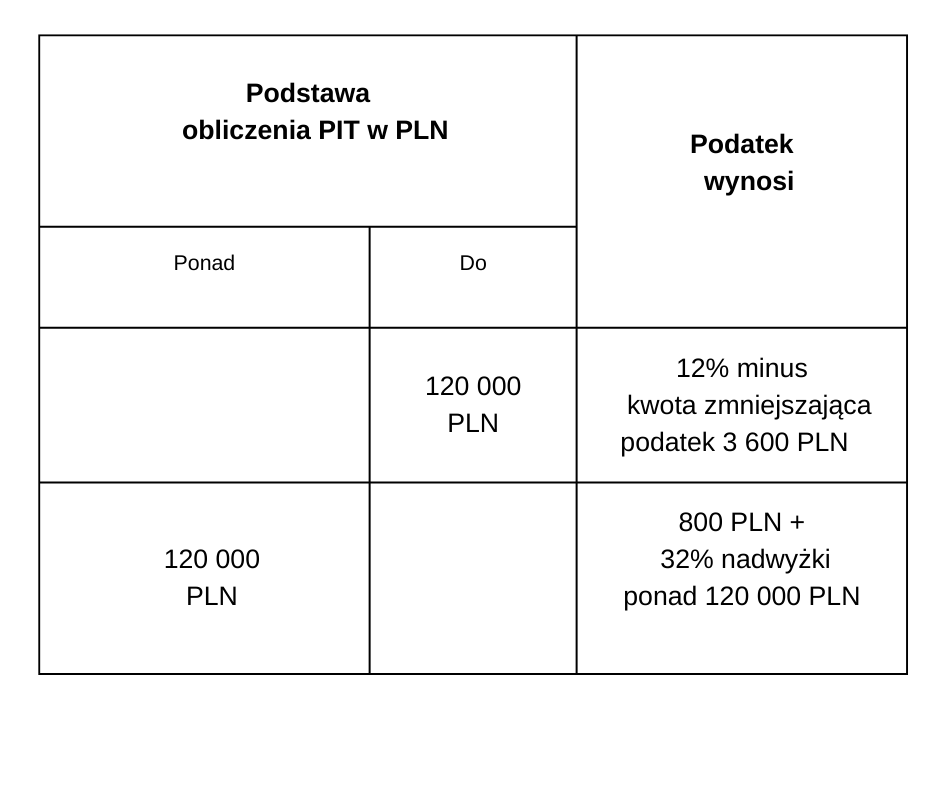

Zgodnie z nowymi przepisami zmniejszona jest stawka PIT w pierwszym progu podatkowym (tj. do 120 000 PLN) z 17% do 12% dla podatników opodatkowanych według zasad ogólnych (skali podatkowej), czyli:

- zatrudnionych w ramach umowy o pracę,

- umowy zlecenie

- oraz przedsiębiorców rozliczających się w ten sposób.

Bez zmian pozostanie kwota wolna, wynosząca 30 000 PLN. Tym samym obniżona została wysokość miesięcznej kwoty zmniejszającej podatek dochodowy co rocznie wyniesie obniżkę z 5 100 PLN do 3 600 PLN (czyli w skali miesięcznej z 425 PLN do 300 PLN).

Nowa skala podatkowa od 1.07.2022:

Od 1 lipca 2022 r. pracodawcy podatek PIT jest obliczany wg stawki 12% (do kwoty 120 000 PLN). Stawka ta ma obowiązywać w całym roku podatkowym, tj. o stycznia do grudnia 2022 r. (i w kolejnych latach).

W konsekwencji w rozliczeniu rocznym PIT urzędy skarbowe zwrócą nadpłacony podatek za okres od stycznia do lipca 2022 r.

Dla przedsiębiorców rozliczających się podatkiem liniowym (19%) oraz ryczałtem od przychodów ewidencjonowanych, którzy nie mają możliwości uwzględnienia kwoty wolnej od podatku, ustawodawca przewidział możliwość wyboru rozliczenia na skali podatkowej w następujący sposób:

- na podatku liniowym – ex post (po zakończeniu roku podatkowego 2022) za cały rok podatkowy,

- na ryczałcie – do 22 sierpnia 2022 r. za drugie półrocze 2022 r.

Pół roku ryczałt pół roku skala podatkowa

Podatnicy, którzy aktualnie rozliczają się na zasadach ryczałtowych mogą zyskać możliwość zmiany opodatkowania pomiędzy 1 lipca a 22 sierpnia 2022.

Będą mogli:

- przez pierwszą połowę roku być opodatkowani w formie ryczałtu,

- a drugą połowę wg skali podatkowej.

Podatnicy, którzy aktualnie są na ryczałcie będą mogli dokonać zmiany opodatkowania na skalę dla całego 2022 r. albo będą mogli przez pół roku korzystać z ryczałtu a przez drugą połowę roku 2022 ze skali podatkowej. Podatnicy, którzy zdecydują się na zmianę ryczałtu na skalę już na druga połowę roku będą zobowiązani do tego aby do 22 sierpnia 2022 roku złożyć oświadczenie właściwemu naczelnikowi urzędu skarbowego o rezygnacji z opodatkowania ryczałtem przychodów osiągniętych w okresie od 1 lipca 2022 roku do 31 grudnia 2022 roku.

Nie każdą formę opodatkowania można zmienić

Podatnicy mogą zmienić formę opodatkowania jedynie na zasady ogólne. Nie będzie możliwości zmiany na ryczałt lub na podatek liniowy. Podatnicy którzy aktualnie rozliczają się na ryczałcie lub korzystają z podatku liniowego będą mogli wybrać jedynie zasady ogólne.

Jeden termin rozliczeń za 2022 r.

W związku z możliwością zmiany formy opodatkowania podatnicy mają obowiązek rozliczenia się z fiskusem do 30 kwietnia 2023 roku. Nowy termin dotyczy wszystkich podatników. Nie am znaczenia, że dokonali zmiany formy opodatkowania.Przedsiębiorcy, którzy rozliczają się na ryczałcie i na karcie podatkowej mają zatem więcej czasu na złożenie deklaracji rocznej. Podatnicy rozliczający się na ryczałcie musieli składać PIT do 28 lutego, a osoby na karcie podatkowej do 31 stycznia.

→ Podatnicy rozliczający się w podatkiem liniowym w związku ze zmianami Polskiego ładu 2.0 mogą zmienić formę opodatkowania za 2022 r. wybierając skalę podatkową. Wystarczy że po zakończeniu 2022 r. do 30 kwietnia 2023 złożą fiskusowi zamiast PIT-36L PIT-36.

Zmiana formy opodatkowania przedsiębiorcy na ryczałcie

Podatnicy rozliczający się ryczałtem ewidencjonowanym z kolei mogą zmienić formę opodatkowania na dwa sposoby:

1) Mogą po zakończeniu roku tak jak liniowcy złożyć zamiast PIT-28 PIT-36.

2) Mogą wybrać że do 30 czerwca 2022 r. pozostają na ryczałcie a od 1 lipca przechodzą na zasady ogólne. W tej sytuacji będą składać dwie deklaracje za 2022 r. Rozliczą pół roku na ryczałcie, a pozostałe pół roku na zasadach ogólnych.

Czy zmiana formy opodatkowania może się opłacać – podatek liniowy

Każdy przedsiębiorca musi samodzielnie przeanalizować swoją sytuacje. Nie dla każdego zmiana formy opodatkowania będzie opłacalna. Należy zwrócić uwagę, że:

- 12 proc. stawka PIT obowiązuje w przypadku tylko I progu podatkowego.

- Osoby rozliczające się liniowo płacą 19% PIT, ale zwykle są to podatnicy, którzy przekraczają I próg podatkowy.

- Podatnicy na podatku liniowym płacą niższą składkę zdrowotną niż podatnicy na opodatkowani wg zasad ogólnych. W tym przypadku mając na uwadze, że podatnicy liniowi uzyskują duże dochody nowa składka zdrowotna może być dla nich większym obciążeniem.

W przypadku zmiany formy opodatkowania trzeba wziąć pod uwagę korzyści płynące z rozliczania się na zasadach ogólnych. Korzystając z tej formy opodatkowania można skorzystać ze wspólnego rozliczania się z małżonkiem czy skorzystania z ulg podatkowych, których nie można zastosować w PIT-36L.

Ryczałt a zmiana formy opodatkowania

Przedsiębiorcy rozliczający się w formie ryczałtu muszą przeanalizować swoją sytuacje. Osoby, które płaca wyższe stawki ryczałtu 17 czy 15% mogą mieć wątpliwości czy zmiana formy opodatkowania nie jest dla nich korzystna. Tak jak w przypadku podatników rozliczających się liniowo trzeba przeanalizować kwestie dotyczące opłacania składki zdrowotnej. W tym przypadku również może okazać się, że składka zdrowotna będzie znacząco wyższa niż w sytuacji pozostania na ryczałcie.