Jak Zarejestrować Firmę w Polsce? Kompletny Przewodnik

Rejestracja firmy w Polsce to proces wymagający odpowiedniego przygotowania. Jednak dzięki naszej szczegółowej instrukcji krok po kroku z łatwością dowiesz się, jak zarejestrować firmę. Przede wszystkim omówimy wybór odpowiedniej formy działalności, następnie rejestrację firmy, później wybór formy opodatkowania, a na końcu kwestie związane z prowadzeniem księgowości – czyli wszystkie kluczowe elementy tego procesu.

Ponadto dowiesz się, jakie formalności należy spełnić, jakie dokumenty przygotować oraz jakie urzędy odwiedzić, aby całość przebiegła sprawnie i zgodnie z obowiązującymi przepisami. Co więcej, podpowiemy, jak dobrać formę działalności najlepiej dopasowaną do Twoich potrzeb oraz jak wybrać najbardziej korzystną formę opodatkowania.

Podsumowując, nasza instrukcja to praktyczny przewodnik, który krok po kroku poprowadzi Cię przez proces rejestracji firmy i pomoże skutecznie wystartować z własnym biznesem w Polsce!

W jakiej formie mogę prowadzić firmę?

Wybór odpowiedniej formy prawnej to pierwszy krok przy zakładaniu firmy. Możliwości jest kilka, a każda z nich ma swoje cechy i wymagania. Najpopularniejsze formy to:

- Jednoosobowa działalność gospodarcza (JDG) pozwala na szybką i darmową rejestrację w CEIDG. Sprawdza się, gdy zależy Ci na minimalnych formalnościach.

- Spółka cywilna (SC) działa na podstawie umowy między wspólnikami. Każdy z nich musi zarejestrować się w CEIDG.

- Spółka z ograniczoną odpowiedzialnością (sp. z o.o.) cieszy się dużą popularnością wśród średnich i dużych firm. Zapewnia ograniczenie odpowiedzialności i wiąże się z obowiązkiem prowadzenia pełnej księgowości.

- Spółka akcyjna (S.A.) to opcja dla dużych przedsiębiorstw oraz startupów poszukujących inwestorów.

Każda z tych form niesie za sobą określone obowiązki i korzyści, które warto przeanalizować przed podjęciem decyzji o rejestracji działalności.

Rejestracja działalności gospodarczej w CEIDG

Bezpłatna rejestracja działalności gospodarczej w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) to pierwszy krok na drodze do rozpoczęcia własnego biznesu w Polsce. Przede wszystkim warto podkreślić, że proces ten jest prosty i dostępny dla każdego, kto planuje prowadzić jednoosobową działalność gospodarczą lub zostać wspólnikiem spółki cywilnej.

Przedstawimy krok po kroku, jak zarejestrować firmę w CEIDG. Zwrócimy uwagę na kluczowe elementy, o których warto pamiętać w trakcie rejestracji. Pokażemy również, jakie korzyści płyną z formalnego rozpoczęcia działalności.

Czym jest CEIDG?

CEIDG to ogólnopolska ewidencja przedsiębiorców prowadzących jednoosobową działalność gospodarczą oraz wspólników spółek cywilnych. Rejestr ten jest prowadzony przez Ministra Rozwoju i Technologii i ma na celu:

- Ułatwienie dostępu do informacji o przedsiębiorcach.

- Uproszczenie procedur związanych z rejestracją działalności.

- Zwiększenie transparentności rynku.

Kto musi się zarejestrować w CEIDG?

Rejestracji w CEIDG podlegają:

- Osoby fizyczne prowadzące jednoosobową działalność gospodarczą.

- Wspólnicy spółek cywilnych (każdy wspólnik rejestruje się indywidualnie).

Jakie są korzyści z rejestracji firmy w CEIDG?

- Po pierwsze – legalne prowadzenie działalności: zarejestrowana firma umożliwia legalne świadczenie usług i sprzedaż produktów, zgodnie z obowiązującymi przepisami.

- Po drugie – dostęp do ulg i dotacji: jako przedsiębiorca możesz ubiegać się o różne formy wsparcia finansowego, w tym dotacje, ulgi podatkowe czy preferencyjne kredyty.

- Po trzecie – ułatwienia w kontaktach biznesowych: formalnie działająca firma zwiększa Twoją wiarygodność w oczach kontrahentów, co ułatwia nawiązywanie współpracy i budowanie zaufania.

Przydatne linki:

Oficjalny portal CEIDG: https://prod.ceidg.gov.pl

Klasyfikacja PKD: https://www.biznes.gov.pl/pl/tabela-pkd

Profil zaufany ePUAP: https://www.gov.pl/web/gov/zaloz-profil-zaufany

|

Najczęściej zadawane pytania 1. Czy rejestracja w CEIDG jest płatna? 2. Ile czasu trwa rejestracja firmy w CEIDG? 3. Czy muszę mieć firmowe konto bankowe? 4. Jak zmienić dane firmy w CEIDG?

|

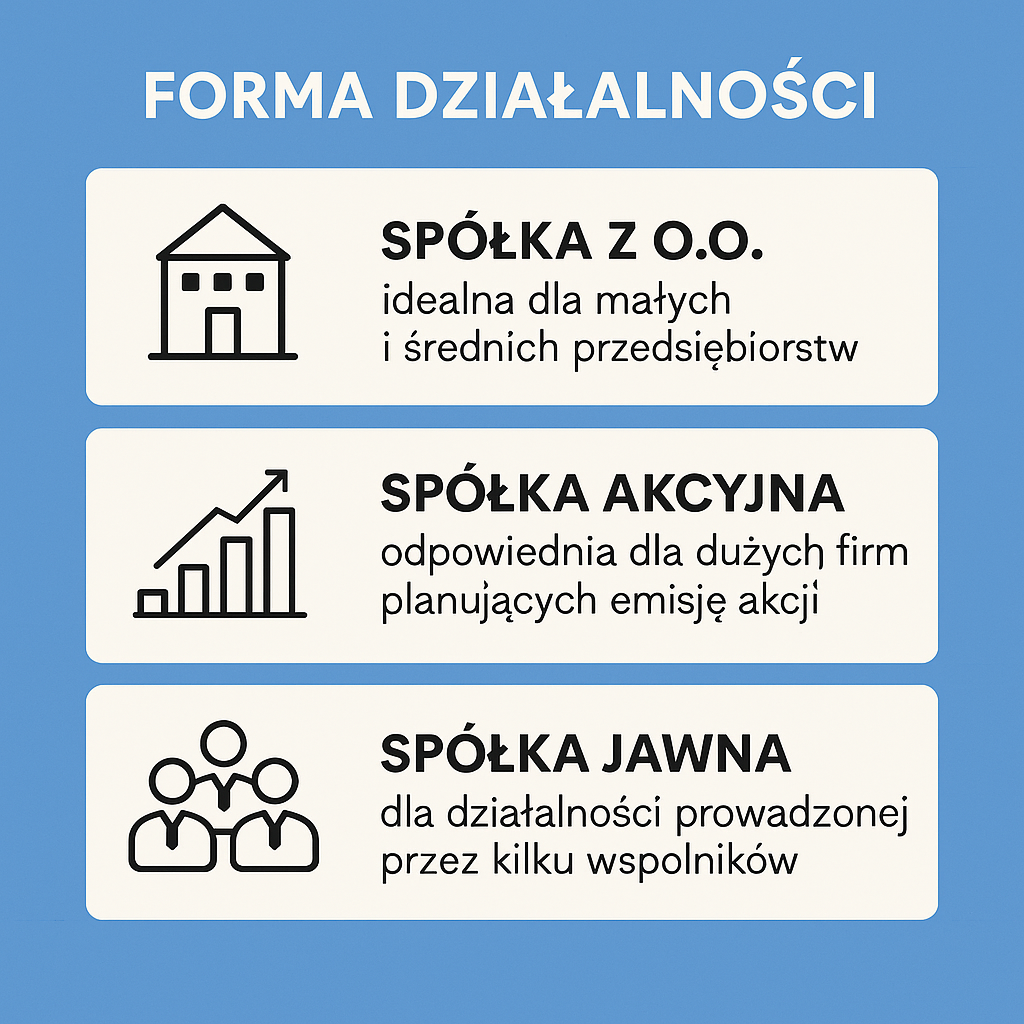

Jak zarejestrować firmę w formie spółki

Pierwszym krokiem jest decyzja o formie prawnej działalności. W Polsce najpopularniejszymi rodzajami spółek jest spółka z o.o., akcyjna i jawna. Spółkę z o.o. warto wybrać, jeśli prowadzisz małe lub średnie przedsiębiorstwo. Z kolei spółka akcyjna sprawdzi się w przypadku dużych firm planujących emisję akcji. Natomiast spółka jawna to dobre rozwiązanie dla wspólników prowadzących biznes razem.

Jakie dokumenty przygotować?

Spółki kapitałowe rejestruje się w Krajowym Rejestrze Sądowym (KRS). Do rejestracji spółki w KRS wymagane są następujące dokumenty:

- po pierwsze, umowa spółki (lub statut w przypadku spółki akcyjnej),

- następnie przygotuj wniosek o wpis do KRS (formularz KRS-W3 lub inny odpowiedni),

- zrób listę wspólników lub akcjonariuszy,

- przedłuż dowód uiszczenia opłaty rejestracyjnej.

Warto skorzystać z gotowych wzorów dokumentów, które znajdziesz na stronie Ministerstwa Sprawiedliwości.

Gdzie złożyć wniosek o rejestrację spółki?

Bezpłatną rejestrację spółki można przeprowadzić online za pośrednictwem Portalu Rejestrów Sądowych (PRS) lub tradycyjnie w sądzie rejestrowym właściwym dla siedziby spółki. Przy tym, procedura online jest szybsza i pozwala uniknąć dodatkowych kosztów związanych z drukowaniem dokumentów.

Sprawdź szczegółową instrukcję na oficjalnej stronie Portalu Rejestrów Sądowych

Ile kosztuje rejestracja spółki w KRS?

Opłata za wpis do KRS wynosi 600 zł (500 zł za wpis oraz 100 zł za ogłoszenie w Monitorze Sądowym i Gospodarczym). W przypadku rejestracji online opłaty mogą być nieco niższe.

Ile trwa rejestracja spółki?

Czas oczekiwania na wpis do KRS zależy od poprawności złożonych dokumentów oraz obciążenia sądu. Zwykle proces trwa od 1 do 2 tygodni. Bez wątpienia, warto upewnić się, że wszystkie dokumenty są kompletne, aby uniknąć opóźnień.

Rejestracja spółki w KRS to proces wymagający przygotowania odpowiednich dokumentów i spełnienia określonych formalności. Aby ułatwić sobie zadanie, warto korzystać z dostępnych narzędzi online i konsultować się z profesjonalistami.

|

Najczęściej zadawane pytania

1. Czy mogę samodzielnie zarejestrować spółkę w KRS? 2. Czy rejestracja w KRS jest konieczna dla jednoosobowej działalności gospodarczej? 3. Czy mogę zmienić dane spółki po rejestracji w KRS?

|

Dodatkowe formalności: konto bankowe i pieczątka

Konto firmowe nie jest obowiązkowe, ale zalecane dla przejrzystości finansowej. Pieczątka firmowa nie jest wymagana, ale ułatwia pracę z klientami i urzędami.

Jaki podatek wybrać dla JDG?

Wybór formy opodatkowania wpływa na wysokość podatków oraz sposób ich rozliczania. W Polsce dostępne są następujące opcje:

a) Zasady ogólne (skala podatkowa)

Stawki: 12% (do 120 000 zł rocznie) i 32% (powyżej tej kwoty).

Kiedy wybrać? Jeśli osiągasz umiarkowane dochody lub chcesz korzystać z ulg podatkowych.

Księgowość: Prowadzenie Księgi Przychodów i Rozchodów.

b) Podatek liniowy

Stawka: 19% niezależnie od wysokości dochodów.

Kiedy wybrać? Gdy przewidujesz wysokie dochody i chcesz uniknąć progresji podatkowej.

Księgowość: Prowadzenie Księgi Przychodów i Rozchodów.

c) Ryczałt od przychodów ewidencjonowanych

Stawki: Od 2% do 17% w zależności od rodzaju działalności (np. usługi IT – 12%, handel detaliczny – 3%).

Kiedy wybrać? Gdy Twoje koszty są niskie, a przychody stabilne.

Księgowość: Ewidencja przychodów.

d) Karta podatkowa

Stawka: Stała kwota ustalana przez urząd skarbowy w zależności od rodzaju działalności i lokalizacji.

Kiedy wybrać? Dla niewielkich, tradycyjnych biznesów (np. fryzjerzy, hydraulicy).

Jak opodatkowane są Spółki w Polsce?

Spółki kapitałowe, takie jak spółka z ograniczoną odpowiedzialnością (sp. z o.o.) i spółka akcyjna (SA), podlegają specyficznym zasadom opodatkowania w Polsce. Wybór odpowiedniej formy opodatkowania oraz zrozumienie obowiązków podatkowych to kluczowe elementy zarządzania finansami w tych podmiotach.

Podatek dochodowy od osób prawnych (CIT)

Spółki kapitałowe w Polsce podlegają obowiązkowi płacenia podatku CIT (Corporate Income Tax), który jest podatkiem od dochodów osób prawnych.

Jakie są możliwe stawki podatku CIT:

Stawka standardowa: 19%.

Podatek obniżony: 9% dla tzw. małych podatników oraz dla dochodów z działalności operacyjnej w pierwszym roku działalności spółki.

Mały podatnik: To podmiot, którego przychody ze sprzedaży (wraz z VAT) nie przekroczyły równowartości 2 mln euro w poprzednim roku podatkowym.

Kiedy stosuje się stawkę 9%?

Stawka obniżona dotyczy jedynie przychodów z działalności operacyjnej, co oznacza, że dochody pasywne, takie jak dywidendy czy odsetki, podlegają opodatkowaniu stawką 19%.

👉 Ważne:Podatek od dywidend. Co oznacza podwójne opodatkowanie?W spółkach kapitałowych występuje zjawisko tzw. podwójnego opodatkowania. Dochód spółki jest opodatkowany podatkiem CIT (9% lub 19%). Dywidendy wypłacane wspólnikom lub akcjonariuszom są dodatkowo opodatkowane podatkiem od dochodów kapitałowych. Stawka podatku od dywidend wynosi 19% i jest to standardowa stawka podatku od dywidend. Zwolnienie z podatku jest możliwe w przypadku zastosowania dyrektywy UE, jeśli dywidenda jest wypłacana do podmiotów kwalifikowanych w innych krajach Unii Europejskiej. |

Jak płacić podatek dochodowy?

Spółki kapitałowe zobowiązane są do płacenia zaliczek na podatek CIT w trakcie roku podatkowego:

- Zaliczki miesięczne: Obliczane na podstawie dochodów osiągniętych w danym miesiącu.

- Zaliczki kwartalne: Dostępne dla małych podatników i podatników rozpoczynających działalność.

Co to jest CIT estoński?

Estoński CIT to alternatywna forma opodatkowania, która pozwala na odroczenie płacenia podatku do momentu wypłaty zysku przez spółkę.

Główne cechy estońskiego CIT:

- Brak opodatkowania dochodu, który pozostaje w spółce i jest reinwestowany.

- Prosty sposób rozliczeń bez konieczności prowadzenia ksiąg rachunkowych na potrzeby CIT.

- Stawki: 10% dla małych podatników i nowych firm, 20% dla większych podmiotów.

Warunki korzystania z estońskiego CIT:

- Przede wszystkim, spółka musi prowadzić działalność operacyjną i osiągać większość przychodów z działalności gospodarczej.

- Udziałowcy muszą być wyłącznie osobami fizycznymi.

- Ponadto, spółka nie może posiadać udziałów w innych podmiotach.

- Estoński CIT jest szczególnie korzystny dla firm planujących rozwój i reinwestowanie zysków.

Wybór roku podatkowego

Standardowy rok podatkowy w Polsce pokrywa się z rokiem kalendarzowym (styczeń-grudzień), ale spółki kapitałowe mogą wybrać inny okres rozliczeniowy, co jest szczególnie korzystne dla firm o sezonowej działalności.

Podatek VAT (Podatek od towarów i usług)

Firmy, które prowadzą działalność operacyjną, zazwyczaj są zarejestrowane jako płatnicy VAT. W Polsce obowiązują następujące stawki VAT:

- 23% – stawka podstawowa.

- 8% i 5% – stawki obniżone (np. na wybrane produkty spożywcze, książki).

- 0% – stawka dla eksportu i niektórych usług międzynarodowych.

Rejestracja VAT jest obowiązkowa, jeśli roczne obroty przekroczą 200 000 zł. Więcej informacji na temat rejestracji do VAT znajdziesz w poradniku Czy warto być podatnikiem VAT

Księgowość w firmie

Księgowość to obowiązek każdego przedsiębiorcy. W zależności od wybranej formy działalności i opodatkowania możesz korzystać z:

| Księgowości uproszczonej dla jdg

Ta księgowość jest dla działalności gospodarczych, spółek cywilnych, jawnych i partnerskich o przychodach poniżej 2 mln euro rocznie. Zakres ewidencji to Księga Przychodów i Rozchodów, ewidencja VAT. |

| Księgowości pełnej dla spółek

Pełna księgowość obejmuje prowadzenie skomplikowanych ksiąg rachunkowych – ewidencję wszystkich zdarzeń i operacji finansowych. W ramach prowadzonej pełnej księgowości przedsiębiorca jest do sporządzania następującej dokumentacji:

|

Na czym polega outsourcing księgowości?

Outsourcing księgowości polega na zleceniu zewnętrznej firmie lub biuru rachunkowemu obsługi finansowo-księgowej przedsiębiorstwa. Obejmuje to prowadzenie ksiąg rachunkowych, rozliczenia podatkowe, przygotowywanie sprawozdań finansowych oraz doradztwo podatkowe. Dzięki temu przedsiębiorca nie musi zatrudniać wewnętrznego działu księgowości, co pozwala na optymalizację kosztów i zwiększenie efektywności działania firmy.

Więcej na temat korzystania z usług biur rachunkowych dowiesz się w artykule Jak wybrać dobre usługi księgowe?

Podsumowanie

Rejestracja firmy w Polsce to proces składający się z kilku etapów: od wyboru formy działalności, przez rejestrację, aż po wybór formy opodatkowania i księgowości. Odpowiednie przygotowanie oraz wsparcie ekspertów pozwalają uniknąć błędów i rozpocząć działalność szybko i efektywnie.

|

Potrzebujesz pomocy w rejestracji firmy?

Potrzebujesz pomocy w rejestracji firmy?

Jeżeli potrzebujesz więcej szczegółowych informacji, pobierz bezpłatnego e-booka.

Przewodnik zakładania sp. z o.o.

Przewodnik zakładania jednoosobowej działalności gospodarczej